Южноукраїнська міська рада

Офіційне Інтернет-представництво

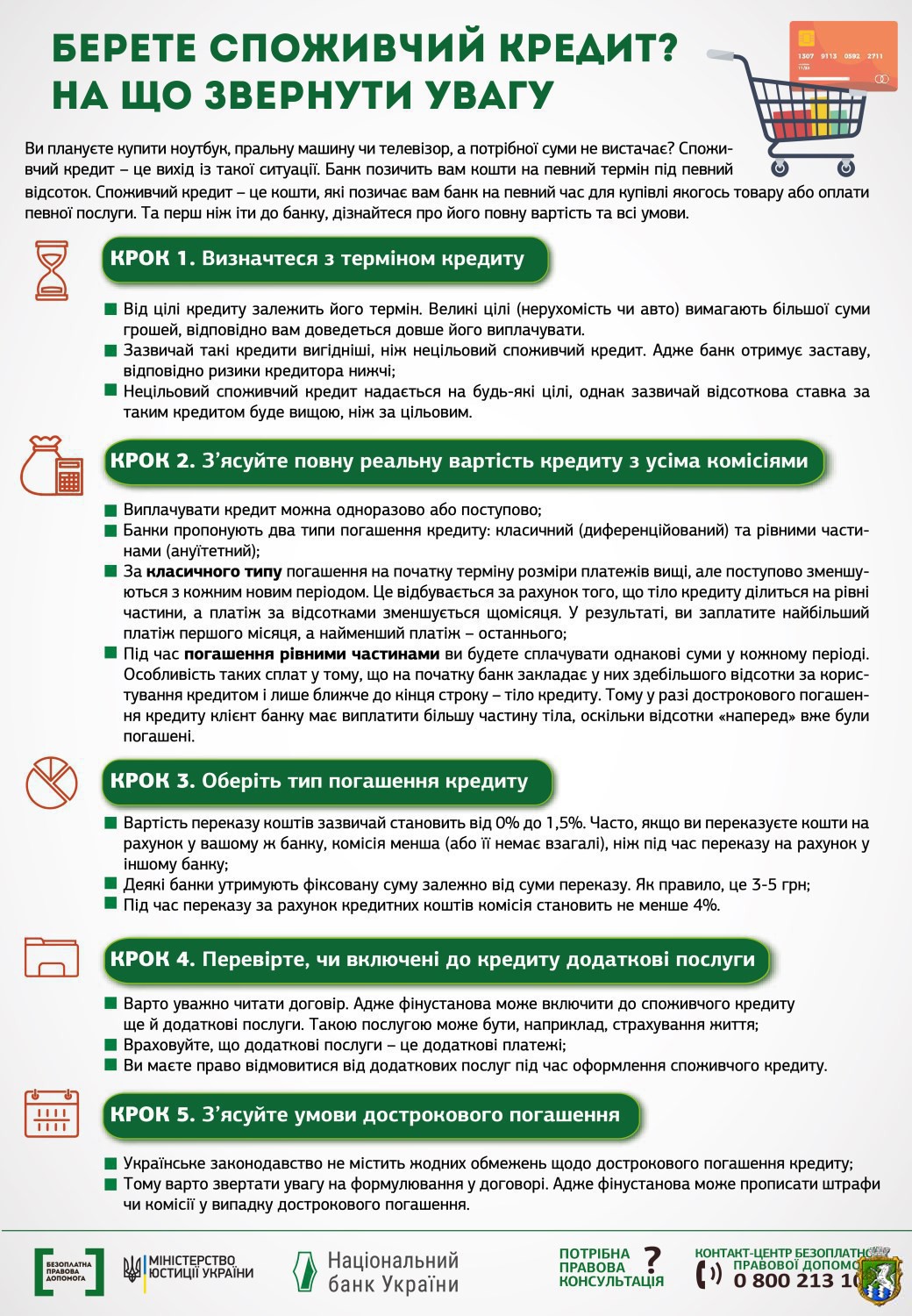

Нові правила для мікрокредитів: що змінилося з 1 січня 2021 року

15 вересня 2020 року Верховна Рада України прийняла Закон України № 891-ІХ «Про внесення змін до деяких законів України щодо споживчого кредитування і формування та обігу кредитних історій» (далі – Закон). Таке рішення парламенту спричинене по суті стрімким зростанням попиту на мікрокредитування, а також необхідністю унормування цієї сфери правовідносин та підвищення якості системи кредитних історій фізичних осіб. Адже останнім часом все більше громадян мали чимало проблем через те, що вимоги до розкриття інформації не поширювалися на так звані мікрокредити.

Чого ж очікувати споживачам мікрокредитів та фінансовим організаціям, що їх надають, з 1 січня 2021 року, після набрання чинності Закону. Розповідає фахівчиня Голопристанського місцевого центру з надання безоплатної вторинної правової допомоги Ольга Гальченко.

Обмеження сум штрафів на пені

З моменту набрання чинності Законом кредитні договори, що укладаються на строк до одного місяця, та договори, загальний розмір позики за якими не перевищує однієї мінімальної заробітної плати, відноситимуться до споживчих кредитів, а відтак такі відносини регулюватимуться нормами Закону України «Про споживче кредитування»

Також Законом встановлено, що максимальна сукупна сума штрафів і пені за порушення споживачем виконання його зобов’язань на підставі договору про споживчий кредит, загальний розмір кредиту за яким не перевищує мінімальної заробітної плати, не може перевищувати розмір подвійної суми, одержаної споживачем за таким договором, і не може бути збільшена за домовленістю сторін.

Заборона зміни процентної ставки

Надзвичайно важливим для споживачів мікрокредитів є закріплення на законодавчому рівні заборони зміни процентної ставки за кредитом, порядку її обчислення, порядку сплати відсотків у бік погіршення умов для споживача у випадку порушення виконання споживачем зобов’язань за договором про споживчий кредит, загальний розмір кредиту за яким не перевищує розміру однієї мінімальної заробітної плати. Оскільки дуже поширеною проблемою є нерозуміння повної вартості кредиту та санкцій у випадку прострочення, які могли потроїти чи навіть збільшити борг людини в десятки разів і, як наслідок, людина неспроможна його повернути.

Про кредитну історію

Відтепер обов’язковою умовою укладення договору про споживчий кредит є згода споживача на доступ до інформації, що складає його кредитну історію, та на збір, зберігання, використання та поширення через бюро кредитних історій, включене до Єдиного реєстру бюро кредитних історій, інформації щодо нього та цього кредиту, визначеної Законом України «Про організацію формування та обігу кредитних історій». У разі ненадання такої згоди споживачем, кредитодавець повинен відмовити в укладенні договору та здійсненні кредитної операції.

Ще однією новацією є встановлення обов’язку для кредитодавця безоплатно передавати інформацію щодо всіх споживчих кредитів у порядку, визначеному Законом України «Про організацію формування та обігу кредитних історій», хоча б до одного бюро кредитних історій, включеного до Єдиного реєстру бюро кредитних історій.

Наступним нововведенням є скорочення строку внесення кредитним бюро отриманих від кредитодавця відомостей. Раніше на дану процедуру законодавством передбачалося сім днів, тепер же цей строк обмежений двома днями.

Обмеження щодо кількості «швидких кредитів»

Запровадження цих законодавчих змін є значним досягненням у сфері надання гарантій споживачам мікрокредитів, що забезпечать більш дієві механізми захисту споживачів від неправомірних діянь мікрофінансових організацій.

Попри переважну кількість змін на користь клієнтів фінансових установ, Закон обмежує можливість отримувати безмежну кількість «швидких кредитів» без наміру їх повертати, тим самим захищаючи фінансові установи від збільшення проблемної заборгованості.

Тому, ймовірно, зацікавленість кредитодавців у даному виді кредитування буде значно знижена через обмеження можливості нараховувати проценти, штрафи і пеню. Але, поряд з цим, зміни допоможуть в певній мірі убезпечити споживачів від отримання, на перший погляд, незначних позик, а також дозволять зберегти клієнтам свою платоспроможність.

Про ризики мікрокредитування

Окремо хочемо зазначити, що фінансові компанії не будуть зобов’язані надавати клієнтам паспорт споживчого кредиту перед підписанням договору, якщо йдеться про позику сумою, що не перевищує мінімальну заробітню плату. Таке зобов’язання є лише для кредитів понад мінімальну зарплату. Неурегульованість даного питання залишає кредиторам можливість використовувати різні способи приховування дійсної інформації про кредит у подальшому.

Саме тому, з метою забезпечення своєчасного надання повної, точної та достовірної інформації про фінансові послуги Національний банк України анонсував встановлення вимоги до фінансових компаній стосовно розміщення істотних характеристик кредитних продуктів (зокрема й мікрокредитів) на своїх вебсайтах.

Отже, хочемо вас застерегти від здійснення сумнівних кредитних операцій, які можуть негативно вплинути на ваше життя. Перед тим, як взяти кошти в мікрофінансових організаціях, обов’язково уважно ознайомтеся з усіма пунктами наданого вам кредитного договору. Не допускайте прострочення платежів за кредитним договором та користуйтеся послугами лише перевірених компаній з гарною репутацією.