Головне управління ДПС у Миколаївській області інформує, що 21.07.2021 набув чинності Закон України від 15 червня 2021 № 1539-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо стимулювання детінізації доходів та підвищення податкової культури громадян шляхом запровадження одноразового (спеціального) добровільного декларування фізичними особами належних їм активів та сплати одноразового збору до бюджету», відповідно до якого внесено зміни, зокрема до розділу ХХ «Перехідні положення» Податкового кодексу України (далі – ПКУ) в частині проведення одноразового (спеціального) добровільного декларування активів фізичних осіб.

Одноразове (спеціальне) добровільне декларування проводитиметься з 1 вересня 2021 року до 1 вересня 2022 року та передбачатиме сплату збору з одноразового (спеціального) добровільного декларування.

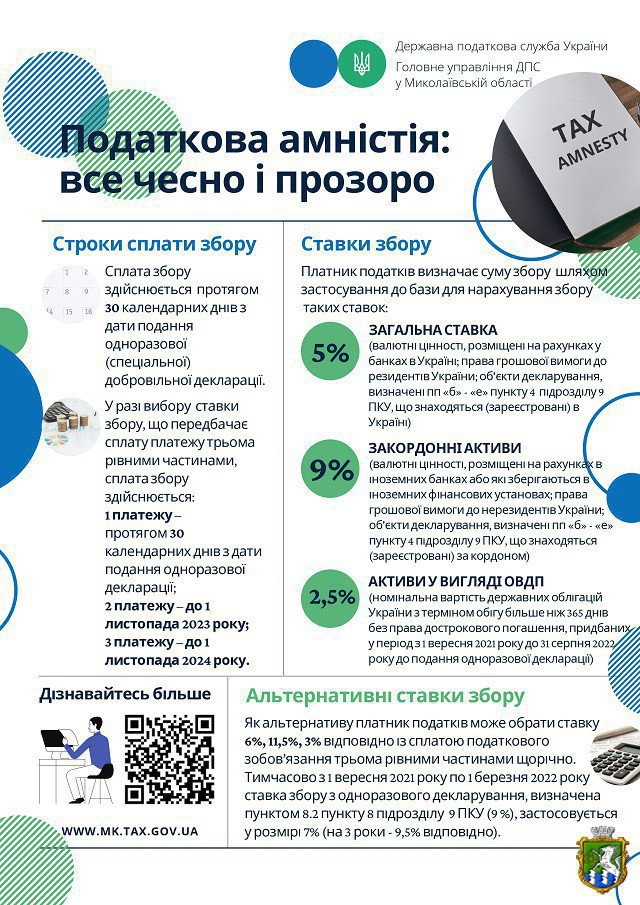

Сплата збору здійснюється декларантом протягом 30 календарних днів з дати подання одноразової (спеціальної) добровільної декларації.

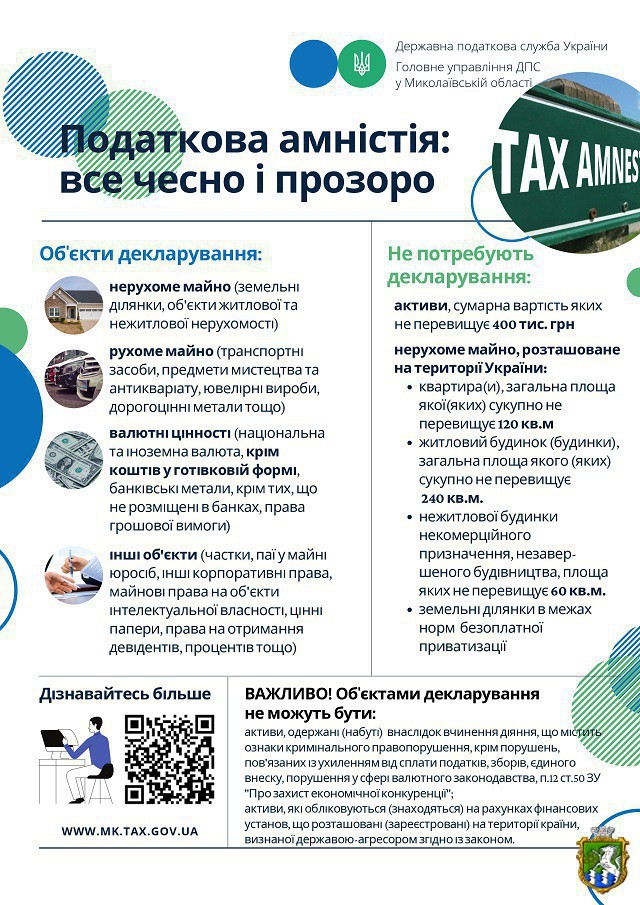

Сума збору з одноразового (спеціального) добровільного декларування самостійно розраховується декларантом шляхом застосування до бази для нарахування збору з одноразового (спеціального) добровільного декларування, визначеної згідно з п. 7 підрозділу 94 розділу ХХ ПКУ, таких ставок:

5 відсотків:

щодо валютних цінностей, розміщених на рахунках у банках в Україні з дотриманням вимог п. 9 підрозділу 94 розділу ХХ ПКУ, та щодо права грошової вимоги до резидентів України, визначених пп. «а» п. 4 підрозділу 94 розділу ХХ ПКУ;

щодо об’єктів декларування, визначених підпунктами «б»-«е» п. 4 підрозділу 94 розділу ХХ ПКУ, що знаходяться (зареєстровані) в Україні, крім тих, які оподатковуються за ставкою, визначеною пп. 8.3 п. 8 підрозділу 94 розділу ХХ ПКУ.

Важливо, що у цілях одноразового (спеціального) добровільного декларування для застосування вищезазначеної ставки збору з одноразового (спеціального) добровільного декларування на дату подання одноразової (спеціальної) добровільної декларації кошти декларанта в національній та іноземній валютах, банківських металах мають бути розміщені на рахунках у банках України.

Як альтернативу платник податків може обрати ставку 6 відсотків із сплатою податкового зобов’язання трьома рівними частинами щорічно.

9 відсотків:

щодо валютних цінностей, розміщених на рахунках в іноземних банках або які зберігаються в іноземних фінансових установах, та щодо права грошової вимоги до нерезидентів України, визначених пп. «а» п. 4 підрозділу 94 розділу ХХ ПКУ;

щодо об’єктів декларування, визначених підпунктами «б»-«е» п. 4 підрозділу 94 розділу ХХ ПКУ, що знаходяться (зареєстровані) за кордоном, крім тих, які оподатковуються за ставкою, визначеною пп. 8.3 п. 8 підрозділу 94 розділу ХХ ПКУ.

У цілях одноразового (спеціального) добровільного декларування для застосування вищезазначеної ставки збору кошти декларанта в іноземній валюті на дату подання такої декларації мають бути розміщені на рахунках у банках та/або інших фінансових установах за кордоном.

Як альтернативу платник податків може обрати ставку 11,5 відсотка із сплатою податкового зобов’язання трьома рівними частинами щорічно.

2,5 відсотка щодо номінальної вартості державних облігацій України з терміном обігу більше ніж 365 днів без права дострокового погашення, придбаних декларантом у період з 01 вересня 2021 року до 31 серпня 2022 року до подання одноразової (спеціальної) добровільної декларації.

Як альтернативу платник податків може обрати ставку 3 відсотки із сплатою податкового зобов’язання трьома рівними частинами щорічно.

Нагадуємо, що спілкуватися з Податковою службою та отримувати більше цікавої інформації можна дистанційно за допомогою сервісу «InfoTAX», на сторінках у мережі Facebook – www.facebook.com/TaxUkraine (сторінка ДПС України) та www.facebook.com/tax.mykolaiv (сторінка ГУ ДПС у Миколаївській області).